Re: Klimakvoter blir obligatorisk på flyreiser.

Argumentet mot dette blir at avgifter og kvotekjøp er to forskjellige ting. En avgifter jo som kjent en kostnad som blir lagt på en vare/tjeneste, mens en kvote er det samme som å kjøpe en utslippstilltaltelse for den aktuelle mengden CO2 som man har planer om å slippe ut.

For en tid tilbake skrev jeg en liten intro om handel av klimakvoter, og hva de brukes til:

De innfører kvoteplikt på alle resier, det bør i utgangspunktet bety at innlandsreiser ikke blir dyrere. Der er det allerede i dag CO2-avgift på drivstoff. Eller mener man at vi skal betale dobbelt opp med avgifter?

Argumentet mot dette blir at avgifter og kvotekjøp er to forskjellige ting. En avgifter jo som kjent en kostnad som blir lagt på en vare/tjeneste, mens en kvote er det samme som å kjøpe en utslippstilltaltelse for den aktuelle mengden CO2 som man har planer om å slippe ut.

For en tid tilbake skrev jeg en liten intro om handel av klimakvoter, og hva de brukes til:

Handel med utslippskvoter:

Før vi begynner å se på selve systemet må vi klargjøre hva en utslippskvote er, hva den innebærer, og definere noen helt klare egenskaper med en utslippskvote. Et annet ord for utslippskvote er utslippstilatelse. Det er å ha en tillatelse til å forrurense en viss mengde av en spesifikk type forrurensing. I Norge blir dette systemet i hovedsak forvaltet av nasjonale styresmakter som allokerer rettene til de forrurensende aktørene i en sektor. Styresmaktene definerer en øvre utslippsgrense for for eksempel CO2, og deler denne opp i enheter. (1 enhet = 1 tonn CO2). Disse blir så distribuert til aktørene i markedet. Enten via auksjon, “første mann til mølla”, eller “grandfathering prinsippet”. (Grandfathering sier at om han historisk har hatt en rett til å forurense, så vil man også ha det i fremtiden).

Når mitt firma S.Vindel Tungmetall & Kjemikalier har fått en tilltatelse til å forrurense miljøet med 15×1 tonn kvikksølvgass (1 enhet = 1 tonn), så kan firmaet gjøre som de vil med denne retten. De kan velge å bruke den, ikke bruke den, eller selge den. Det er med handel av kvoter at en stor del av det samfunnsøkonomiske perspektivet kommer inn i bildet. Det å kunne handle med kvoter er en veldig kostnadseffektiv måte og drive miljøpolitikk på.

Når man skal innføre et “kontrollregime” på en bestemt type forrurensning er det 2 ting som er ønskelig i en samfunnsøkonom sine øyne. Det er “goal-effiency (GE)” og “cost-effiency (CE)”. Med GE mener vi at man vil nå et mål som vi har satt oss, og vi nå det innen en rimelig tid. CE er at den allokasjonen av utslippstilatelser som blit gjort tjener både samfunnet og aktørene i markedet på en optimal måte. Jeg vil kort gå inn på hvilke måter de forskjellige metoder er effektive.

“Command & Control”-metoden er en metode som er i utstrakt bruk i norsk miljøpolitikk i dag. Metoden går ut på at man pålegger en forrurenser visse forutsetninger for å i det hele tatt få slippe ut noe forrurensing. For eksempel så kan dette være at man innvilger en søknad om bygging av ett gasskraftverk; forutsatt at de til en hver tid har den beste tilgjengelige renseteknologien. Dette er en veldig “goal-efficient” løsning, men den er ikke særlig “cost-efficient”.

En annen løsning er en indirekte regulering, det vil si at man bruker markedmekanismer til å kontrollere utslippene av forurensning. Eksempler på dette kan være: Miljøskatter (green taxes), subsidier og kvoter. Grunnen til at dette er GE og CE er litt mer komplekse, og trenger derfor litt mer inngående analyse som jeg vil komme tilbake til senere. Innen disse løsningen er det noen måter som kan være mer effektive enn andre. Jeg vil i neste avsnitt se på forskjellen mellom miljøskatter og handel med kvoter.

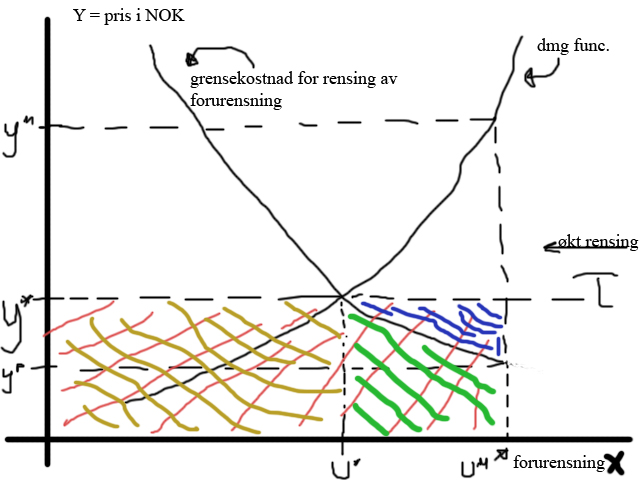

For å illustrere hvordan en man regulerer utslippene med en miljøskatt må vi sette opp ett enkelt diagram som viser skadene på miljøet (i $), med hensyn på forurensningen. I det samme diagrammet tegner vi også inn gransekostnaden for å rense en ekstra enhet av forurensning.

Vår firma S. Vindel Tungmetall & Kjemikalier har tilpasset sin produksjon slik at de ikke renser noen ting dette er i punketet. UM. Det koster firmaet ingenting i renseutgifter. For samfunnet så er det en betydelig kostnadz ved at vårt firma forurenser på denne måten. Den er illustrert av punket yM. Disse kostnadene er så høye at myndighetene ser seg nødt til å gjøre noe med denne horrible forurensingen så de gir noen samfunnsøkonomer i oppgave å finne ut hva som kan gjøres. Det som samfunnsøkonomene kommer opp med er: Vi lager en skatt T som er lik y* pr enhet forurenset. Det er i dete punket at det er likevekt mellom de bedriftøkonomiske hensyn (økte rensekostnader), og de samfunnsmessige (skade på miljøet). Nå skal vi se hva som skjer når vi innfører en slik skatt. Etter en slik skatt T er innført så må selskapet betale det RØDE området i skatt. (UM*T) i skatt. Firmaet har her mye å tjene på å redusere kostnadene sine. Vi ser at ved UM. så har firmaet mye å tjene på å rense sine utslipp. Vi ser her at grafen for grensekostnaden for rensing er klart under skatten T. Firmaet vårt vil da rense helt til der rensekostnaden for å rense en ekstra enhet av forurensing er lik skatten T. Dette punktet skal vi se nærmere på. I punktet U* er det ikke lenger fornuftig å rense mer; dette fordi at rensing er dyrere pr enhet enn det man må betale i skatt T pr enhet. Derfor vil firmaet slå seg til ro med å slippe ut U* enheter. De må ennå betale skatt for de enhetene de slipper ut. Dette er området skravert med mørkegult. Det grønne området er området som firmaet må betale for den rensingen som blir gjort nå. Totale utgifter for firmaet er da. GRØNN + GUL. Om de ikke hadde renset i det hele tatt så hadde utgidtene vært RØD. Da ser man enkelt at det er ett område igjen: BLÅTT, som firmaet tjener på å innføre rensing under miljøskatt-regimet.

Last edited:

") Hva er galt med at også luftfarten bidrar i forhold til den ulempen/skaden den påfører oss/miljøet? Det er jo på ingen måte slik at man mener at luftfarten skal løse alle miljøproblemer, men de skal bidra i forhold til sektorens bidrag til utslippene.

Hva er galt med at også luftfarten bidrar i forhold til den ulempen/skaden den påfører oss/miljøet? Det er jo på ingen måte slik at man mener at luftfarten skal løse alle miljøproblemer, men de skal bidra i forhold til sektorens bidrag til utslippene.")