Du virker til å bruke veldig mye tid på analysere Norwegian. —Klart de tar mange sjanser, og ekspanderer raskere enn mange andre selskap, ville ha gjort. Hvor lurt det er, for tiden vise. Man må antakelig satse litt, hvis man skal være med i racet. -Jeg tror veldig mange investorer, har troen på strategien. -Noe som de gjentatte tilnærmelsene, fra flere av Europas største flyselskap, viser. Norwegian har et enestående flytilbud, ut fra Norge. Spesielt, alle langrutene fra Oslo. Fantastisk å slippe mellomlanding i andre land. Jeg har selv reist flere ganger med Dreamliners, fra Oslo, interkontinentalt. Både på Premium economy, og vanlig økonomi. Førstnevnte er veldig god value for money, samelignet med andres businessclass. Og man kan mene hva man vil, men 787 er et fantastisk fly å reise med. (Just for the record; jeg er ikke ansatt i Norwegian, eller i noe annet flyselskap, men har reist mye i årevis, gjennom arbeid, og fritid)Selv om jeg havner i risiko å gå tilbake til on-topic, så vil jeg gjerne dele mine tanker...

Jeg tror for de aller-fleste er det en klart faktum at Norwegian er i økonomiske vanskeligheter for tida. Man kan skylde det på den massive ekspansjon, den dyre drivstoff eller annet, men det er faktum at Norwegian har for svake resultater.

Analyserer man utviklingen i 2018 (jeg vet jo at DEC tallene er ikke på plass) så har vi sett en imponerende pax og produksjons-vekst, sammen - dessverre - med en laber finansielt performance. Overkapasitæten i mange markeder har ført til faktum at det ble ikke mulig å restaurere marginer i 2018 som det ble loved i 2017. Med unntak av Juli måned ble RASK utvikling hver eneste måned enten flat eller dårligere. På kostnads-siden kom det brutalt trykk av flere motvinds-faktorer samtidlig. Dette vil under streken for 2018 bety at selskap taper på driften ca. 3 Mrd NOK.

Dersom en selskap taper såpass mange penger så kan tingene ikke forsette som før. Det går rett og slett ikke. Vi alle har sett de urovekkende utvikling i Q1 2018 og jeg ble slakted her for mine analyser. Noen mente jeg er anti-DY. Det er det absolutt ikke. Jeg ser de samme fare-signaler for DY som det ble for AB i 2009/10. Alarm-lampene blinked rød i mange år. Men selskap aldri klarte å snu trenden. Resultat ble konkurs i 2017, selv om Etihad hold AB med finansielle injeksjoner i livet siden Desember 2011. Ellers ville det har blitt slutt før jul 2011 alrede.

Skål Norwegian overleve må noen ting bli annenleders i fremtida. Man hører fra rykte-børsen at ledelsen forbederer en stort spare pakke. Det er vel bittert nødvendig. Rett og slett fordi market med sin overkapasitæt ikke tillatter substansielt RASK økninger. Man kan frykte at dersom veksten forsetter så vil pressen på RASK forsette også. Det vil si at man har bare kostnads-besparelser som lever.

En selskap som taper såpass mye penger som DY har (mange) ruter som ikke er levedyktige. Again - det kanskje all kan skyldes på oljeprisen - men den er slik som den er og selskap må betale fuel for å tilby sine transport-tjenester. Jeg vil ikke spekulere om tapene først og fremst kommer fra langruter eller kort-ruter. DY har en nettverk-department og de jobber med a få den rette nettverk.

Så noen av disse taps-ruter vil forsvinne. Og dersom ruter forsvinner, forsvinner vannligvis også behov for fly, piloter og flyvertinner. Å avhende en fly er relativ enkelt. Å kvitte seg med folk er en annen ting. En smertelig prosess, men noe som må til dersom selskap skal overleve. Kanskje denne leaked brev fra OSM er en forberedelse på disse smertefulle justeringer.

Tida fremover vil være utrolig krevende for DY. Selskap må skaffe seg ny egenkapital fra interne eller eksterne investorer. Samtidlig må de redusere gjelden betydelig og snu driften. Salg av fly og eiendom kan hjelpe med det. Men også dette kan man ikke gjøre til evigheten. En dag er alt solgt. Da må driften levere solide pluss for å holde selskap i livet.

Det kan bety at vi vil se en annen DY i fremtida. Med det er viktig å forstå at tingene ikke kan bare forsette og tapene vokser og vokser. Kanskje en mindre, men mer fokussert DY er mer lønnsom og leveldyktige. Det verste hva kan skje er det at investorer og/eller kunder mister troen i selskap. Da er det snart game-over, fordi cash-flow stopper og likviditæten blir da snart spist opp.

-

Hei

Vi i Foreningen Flyprat ønsker takke de av dere som har valgt å være medlem av foreningen gjennom det siste året, og dermed støttet driften av Flyprats forum og Airpics med 150kr.

Vi håper å kunne ha deg videre med til neste år og at du fortsatt vil være medlem nå som nytt medlemsår begynte 1. oktober 2025

Merk at etter årsmøtevedtaket er medlemsavgiften fra og med i år 150krBetalingen kan enten gjøres via Vipps: 150kr til #18641 eller via Letsreg på linken under:

https://www.letsreg.com/no/event/medlemskontingent_2026_01102025

(Husk og oppgi brukernavn så betalingen kan linkes til brukeres)

De av dere som alt har betalt i oktober er selvsagt registrert i det nye medlemsåret

Med vennlig hilsen - Styret i Foreningen Flyprat

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Overlever Norwegian? -> Resultatvarsel og emisjon

- Thread starter FamilyGuy

- Start date

Man kan frykte at dersom veksten forsetter så vil pressen på RASK forsette også. Det vil si at man har bare kostnads-besparelser som lever.

Jeg er enig i mye av det du skriver, men du overser en vesentlig ting når det gjelder RASK og Yield i dine analyser.

RASK og Yield er lavere på longhaul enn på shorthaul. Dette gjelder ikke bare DY men alle selskaper vil jeg anta.

Ta f.eks en titt på yield/sector length tallene til BA nedenfor. Dette betyr at når DY vokser mye rasker i kilometer på longhaul enn på shorthaul, så

vil disse to synke. Så dette er en forventet utvikling. Spørsmålet er hvor raskt de synker i forhold til average sector length økningen.

Du kan altså ikke uten videre trekke konklusjoner som at en synkende RASK/Yield er negativt uten å gjøre dypere analyser om

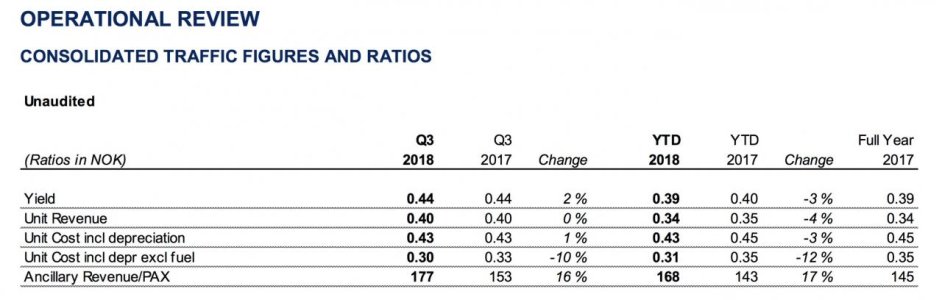

hvor mye de synker. Nå i Q2/Q3 2018 f.eks så øker vel DY sector length med rundt 15-20% i forhold til 2017, noe som er veldig mye. Vi kan se utviklingen til DY i tabellen nedenfor.

Andre ting som er spesielt med DY er bl.a. at store deler av ekspansjonen deres er jo ikke på eksisterende ruter og baser.

Med andre ord, de har - og har hatt - store engangskostnader ifm oppbygging av nye baser i nye markeder. Her må de også prise seg ned

for å etablere rutene - etableringskostnader. I tillegg kommer en del uflaks med 787'n, utsatte leveringer av fly, oljepris, kronekurs osv. som har kostet mye. Dy har jo også gjort store organisatoriske endringer de siste par årene som heller ikke er gratis å gjennomføre.

Men for all del, situasjonen nå på kort sikt er vanskelig og de må nok som du sier holde tunga rett i munn fremover og justere seg ned på kostnadssiden. Vi får også håpe på litt mindre uflaks i 2019...

Attachments

Last edited:

Dag Viking

ScanFlyer Mile High Club

Jeg er enig i mye av det du skriver, men du overser en vesentlig ting når det gjelder RASK og Yield i dine analyser.

RASK og Yield er lavere på longhaul enn på shorthaul. Dette gjelder ikke bare DY men alle selskaper vil jeg anta.

Ta f.eks en titt på yield/sector length tallene til BA nedenfor. Dette betyr at når DY vokser mye rasker i kilometer på longhaul enn på shorthaul, så

vil disse to synke. Så dette er en forventet utvikling. Spørsmålet er hvor raskt de synker i forhold til average sector length økningen.

Du kan altså ikke uten videre trekke konklusjoner som at en synkende RASK/Yield er negativt uten å gjøre dypere analyser om

hvor mye de synker. Nå i Q2/Q3 2018 f.eks så øker vel DY sector length med rundt 15-20% i forhold til 2017, noe som er veldig mye.

Andre ting som er spesielt med DY er bl.a. at store deler av ekspansjonen deres er jo ikke på eksisterende ruter og baser.

Med andre ord, de har - og har hatt - store engangskostnader ifm oppbygging av nye baser i nye markeder. Her må de også prise seg ned

for å etablere rutene - etableringskostnader. I tillegg kommer en del uflaks med 787'n, utsatte leveringer av fly, oljepris, kronekurs osv. som har kostet mye. Dy har jo også gjort store organisatoriske endringer de siste par årene som heller ikke er gratis å gjennomføre.

Men for all del, situasjonen nå på kort sikt er vanskelig og de må nok som du sier holde tunga rett i munn fremover og justere seg ned på kostnadssiden. Vi får også håpe på litt mindre uflaks i 2019...

Hvorfor henge seg opp i sector length? Det er cask kontra rask og yield som er interessant. Førstnevnte faller, dessverre for DY og investorene, saktere enn de to siste.

Det er cask kontra rask og yield som er interessant. Førstnevnte faller, dessverre for DY og investorene, saktere enn de to siste.

Det er vel ikke helt riktig...

Attachments

LN-RTP

Aviator Extraordinaire

Denne artikkelen havnet på brettet mitt fra flere kilder.

Står det så dårlig til....?

https://www.forbes.com/sites/grantm...air-faces-collapse-by-years-end/#f3988064e9bc

Står det så dårlig til....?

Discount Carrier Norwegian Air Faces Collapse By Year's End

https://www.forbes.com/sites/grantm...air-faces-collapse-by-years-end/#f3988064e9bc

Denne artikkelen havnet på brettet mitt fra flere kilder.

Står det så dårlig til....?

https://www.forbes.com/sites/grantm...air-faces-collapse-by-years-end/#f3988064e9bc

Nei, men for noen er det vanskelig å skille mellom det å (potensielt) være i brudd med lånevilkårene kontra det å mangle cash

På kortsikt er likviditeten til Norwegian grei nok, men de har en egenkapital klausul i noe av obligasjonsgjelden sin de sliten med

LN-RTP

Aviator Extraordinaire

. Nei, men for noen er det vanskelig å skille mellom det å (potensielt) være i brudd med lånevilkårene kontra det å mangle cash

Men det kan vel også være begge deler?

Med en sånn dødsdom artikkel i Forbes må vel aksjekursen gå ned og folk være skeptisk på kjøpe billetter?

Nei, de er nok ikke det. Michael O’ Leary, og Dagens Næringsliv, har holdt på med dette i årevis. Uten at noen bryr seg særlig om det. Har ikke lest Forbes-artikkelen, men regner med den har sitt opphav i DN, som vel knapt noen tar seriøst lenger. Jeg er helt sikker på at Kjos og ledelsen, har en løsning på dette. Som de alltid har. Ja, .- Ellers hadde norsk presse forøvrig, vært på ballen for lege siden. -Men det er nesten, utelukkende DN, som kverner om, og om igjen. Ja, aksjekursen har gått ned, men ikke dramatiskMen det kan vel også være begge deler?

Med en sånn dødsdom artikkel i Forbes må vel aksjekursen gå ned og folk være skeptisk på kjøpe billetter?

Last edited:

Da skal finansiering for flyene de skal motta første halvår 2019 være i boks, samt de visstnok skal ha inngått en avtale om kompensasjon med Rolls-Royce

https://www.dn.no/luftfart/norwegian/norwegian-har-sikret-flyfinansieringen/2-1-507962

https://www.dn.no/luftfart/norwegian/norwegian-har-sikret-flyfinansieringen/2-1-507962

Norwegian sendte en update til markedet julaften, der selskapet blant annet skriver at de har sikret finansieringen av alle flyene som leveres i første halvår 2019.

Det var jo forventet, men allikevel gode nyheter ")

- En avtale med motorprodusenten Rolls-Royce vil ha en positiv regnskapseffekt for Norwegian mot slutten av året, men beløpet er konfidensielt.

-Finansiering av fly som leveres første halvår 2019 og refinansiering av ett langdistansefly av typen Boeing 787 Dreamliner vil gi en positiv likviditetsffekt på 275 millioner kroner.

-Selskapet er fortsatt i diskusjoner om salg av inntil 140 fly til en annen aktør eller inn i et nytt partnerskap med en finansiell aktør i et «joint venture». Diskusjonene fortsetter med «full kraft», ifølge meldingen. Det er ikke omtalt noe intensjonsavtale rundt et slikt salg, men det er en egen intensjonsavtale for salg av to separate fly i første halvår 2019.

-Det er lansert et nytt kostnadseffektiviseringsprofgram #Focus2019 med mål om å redusere kostnadsnivået med to milliarder kroner. Dette tiltaket har vært nevnt før, men nå melder selskapet at det allerede har funnet «betydelig» innsparingspotensial.

Og julaften-kalendertilbud på 24% visstnok over hele linjenettet utfra Norge (så ikke noe til det på SFO i mai (mulig det må være direkte fra Norge...)) gjør man vel et forsøk på å fylle kassen før nyttår. NAS har vel ordinært regnskapsår?

Det regnskapsføres vel ikke før reisen finner sted, så bidrar til likviditeten, men ikke på egenkapitalen med det første.

Det går nok bra, skal du se. Du får bare krysse fingrene.Det regnskapsføres vel ikke før reisen finner sted, så bidrar til likviditeten, men ikke på egenkapitalen med det første.

Det var vel reiseperiode ut mars.(så ikke noe til det på SFO i mai (mulig det må være direkte fra Norge...))

Det gjelder jo å fylle flya i lavsesongen.

Kanskje på grunn av at de ansatte hos Norwegian har anstendige betingelser, og har lov å være med i fagforeninger? Ryanair, og deres ekstremt usympatiske sjef, er i allefall noe , som ikke tiltaler meg. Har aldri satt mine bein på et Ryanairfly. Easyjet er nå iallefall et langt mer anstendig selskap. -Men 5 euro? Det var jo svært billig. God tur til Stanstead.Ja, jeg flyr OSL-STN for 5 euro hver vei i januar med Ryanair. Er vel ikke akkurat krise hos de, men de vil jo fylle flyene i lavsesong de og.

BU662

critical mind

Det var jo forventet, men allikevel gode nyheter

- En avtale med motorprodusenten Rolls-Royce vil ha en positiv regnskapseffekt for Norwegian mot slutten av året, men beløpet er konfidensielt.

-Finansiering av fly som leveres første halvår 2019 og refinansiering av ett langdistansefly av typen Boeing 787 Dreamliner vil gi en positiv likviditetsffekt på 275 millioner kroner.

-Selskapet er fortsatt i diskusjoner om salg av inntil 140 fly til en annen aktør eller inn i et nytt partnerskap med en finansiell aktør i et «joint venture». Diskusjonene fortsetter med «full kraft», ifølge meldingen. Det er ikke omtalt noe intensjonsavtale rundt et slikt salg, men det er en egen intensjonsavtale for salg av to separate fly i første halvår 2019.

-Det er lansert et nytt kostnadseffektiviseringsprofgram #Focus2019 med mål om å redusere kostnadsnivået med to milliarder kroner. Dette tiltaket har vært nevnt før, men nå melder selskapet at det allerede har funnet «betydelig» innsparingspotensial.

Så den gode nyheten er at likviditæten stiger med 275 Mio NOK - eller ca. 8-10 dager cash-burn rate i Q1. A drop in the ocean, but in the desert every drop of water is a blessing...

Den dårlige nyheten med denne PR er at alt annet som beskrives er rett nå ikke mere enn intensjoner. Man er forsatt i diskusjoner angående denne joint venture - og jo mere fly man selger i mellomtida - jo mindre er den verdi som kan realiseres. Plus kommer å gjøre dette til den allerverste tidspunkt, nemlig Q1 2019, noe som vil gi selskap en svak forhandlings-posisjon.

Så man har oppfunnet seg en fancy name for en spareprogramm. To sånnheter her:

- Det er ikke noe fortalt om measures og nå de skål være effektiv. Nøkkel-kvartal er Q1 2019, her må man vise betydelig forbedring vs. 2018 og 2017. Både totalt sett og relativ sett på CASK. Har man samme margin som i Q1 2018 og husker veksten, så risikerer selskap å tape 3 Mrd NOK i Q1 2019 alene!

- 2 Mrd NOK spare-tiltak rekker rett og slett ikke. Se på korrigert tap for 2017 (etter man justerte for NoFi), den er på mere en 4 Mrd NOK. Også i 2018 er den strukturelle operative tap langt mer enn 2 Mrd per annum. Selv om man oppnår 100% av disse 2 Mrd, vil selskap gå forsatt strukturel med tap. Så Focus2019 kan bare være den starten av en rekke av spare-runder.

Stemmer de pessimistiske market- og revenue utsikter som SAS gå for 2019, så vil det gjelde også for Norwegian, siden de forsatt opererer store deler av sin produksjon i samme market. En RASK som faller enda mere kan snart spise opp dette man oppnår med spare-programmet.

Derfor virker denne Press Release for meg bare som en instrument som skål fa ro i market. Men positiv eller optimistisk er jeg dessverre ikke etter å ha lest dette, fordi derfor mangler det rett og slett substans.

Du verden, heldigvis er det relativt mange, som ikke deler ditt syn.Så den gode nyheten er at likviditæten stiger med 275 Mio NOK - eller ca. 8-10 dager cash-burn rate i Q1. A drop in the ocean, but in the desert every drop of water is a blessing...

Den dårlige nyheten med denne PR er at alt annet som beskrives er rett nå ikke mere enn intensjoner. Man er forsatt i diskusjoner angående denne joint venture - og jo mere fly man selger i mellomtida - jo mindre er den verdi som kan realiseres. Plus kommer å gjøre dette til den allerverste tidspunkt, nemlig Q1 2019, noe som vil gi selskap en svak forhandlings-posisjon.

Så man har oppfunnet seg en fancy name for en spareprogramm. To sånnheter her:

- Det er ikke noe fortalt om measures og nå de skål være effektiv. Nøkkel-kvartal er Q1 2019, her må man vise betydelig forbedring vs. 2018 og 2017. Både totalt sett og relativ sett på CASK. Har man samme margin som i Q1 2018 og husker veksten, så risikerer selskap å tape 3 Mrd NOK i Q1 2019 alene!

- 2 Mrd NOK spare-tiltak rekker rett og slett ikke. Se på korrigert tap for 2017 (etter man justerte for NoFi), den er på mere en 4 Mrd NOK. Også i 2018 er den strukturelle operative tap langt mer enn 2 Mrd per annum. Selv om man oppnår 100% av disse 2 Mrd, vil selskap gå forsatt strukturel med tap. Så Focus2019 kan bare være den starten av en rekke av spare-runder.

Stemmer de pessimistiske market- og revenue utsikter som SAS gå for 2019, så vil det gjelde også for Norwegian, siden de forsatt opererer store deler av sin produksjon i samme market. En RASK som faller enda mere kan snart spise opp dette man oppnår med spare-programmet.

Derfor virker denne Press Release for meg bare som en instrument som skål fa ro i market. Men positiv eller optimistisk er jeg dessverre ikke etter å ha lest dette, fordi derfor mangler det rett og slett substans.

Similar threads

- Replies

- 37

- Views

- 19K