monaco basert firma har 10% eierskap. så kan ha påvirket kursen noe. (bak betalingsmur) https://www.ch-aviation.com/news/131304-monaco-based-tanker-owner-ups-norse-atlantic-stake-to-102

Gammelt nytt, og det du linker til er fra august i fjor

Hei

Vi i Foreningen Flyprat ønsker takke de av dere som har valgt å være medlem av foreningen gjennom det siste året, og dermed støttet driften av Flyprats forum og Airpics med 150kr.

Vi håper å kunne ha deg videre med til neste år og at du fortsatt vil være medlem nå som nytt medlemsår begynte 1. oktober 2025

Merk at etter årsmøtevedtaket er medlemsavgiften fra og med i år 150krBetalingen kan enten gjøres via Vipps: 150kr til #18641 eller via Letsreg på linken under:

https://www.letsreg.com/no/event/medlemskontingent_2026_01102025

(Husk og oppgi brukernavn så betalingen kan linkes til brukeres)

De av dere som alt har betalt i oktober er selvsagt registrert i det nye medlemsåret

Med vennlig hilsen - Styret i Foreningen Flyprat

monaco basert firma har 10% eierskap. så kan ha påvirket kursen noe. (bak betalingsmur) https://www.ch-aviation.com/news/131304-monaco-based-tanker-owner-ups-norse-atlantic-stake-to-102

Siden aksjekursen ligger over emisjonskursen fra i høst, så satser de nå på å gjennomføre den lovede reperasjonsemisjonen. Som kan innbringe opp mot 100 millioner kroner

https://newsweb.oslobors.no/message/608427

By the end of the subscription period, the Company has received valid subscriptions for 6,312,261 Offer Shares in the Subsequent Offering. A total of 6,312,261 Offer Shares will be allocated and issued based on and in accordance with the allocation criteria set out in the prospectus dated 11 January 2024 (the "Prospectus"), raising gross proceeds of approx. NOK 69.4 million.

Hva betyr egentlig dette? 30 mill under det som var planlagt å hente inn.

Har folk ikke lenger trua på Norse?

Norse Atlantic Airways har inngått avtaler om å forlenge fremleie av fire Boeing 787-fly. Avtalen vil øke selskapets sikrede kontantfortjeneste i perioden

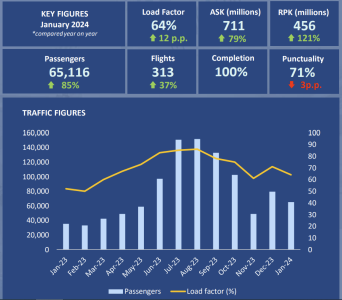

Minus $58 millioner pådriften (EBIT) i Q4 og totalt minus $130 mill for hele 2023.

Norse Atlantic stuper 18% på skrekkelige Q4-tall. Nå gjelder det å få pumpet ut noen flere meldinger om at Banana Airlines vil by på selskapet.

Jeg er ikke så flink å lese regnskap, so please correct me.

- Norse tapte 680 millioner kroner i Q4 2023

- Norse hadde 580 millioner kroner kontanter og lignende ved utgangen av Q4 2023

Norse er nå i Q1 2024 og man kan sannsynligvis forvente et tap tilsvarende Q4 2023. Kan man forvente enda en emisjon før sommeren? Kontantene kan neppe vare lenge....

Det som har berget Norse så langt er deres utleie til andre selskaper. De tjener bedre på dette enn egen drift, så hvis det stopper opp, stopper nok resten også. Det ser ikke ut som at de klarer å tjene penger på de rutene de har i dag.

Uten å svare på spørsmålet utover å si det ikke er et aksje jeg hadde investert i

Ja, men fremleie, charter og annet utgjorde riktignok kun 17% av inntektene i kvartalet. Selv om de har rett i at det er dårlig inntjening på egne ruter som er problemet.

Kan en mulig strategi være å satse mer på ACMI og charter? Med det engelske AOC som utgangspunkt, for å forsøke å holde lønns- og driftskostnader sånn nogenlunde på samme nivå som de andre europeiske operatørene?

Espen

We use essential cookies to make this site work, and optional cookies to enhance your experience.