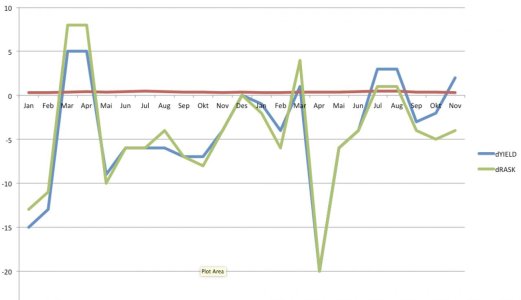

Yield utviklingen har hele tiden fulgt Rask mer eller mindre slavisk hos DY helt siden 2017. Dette begynte å snu nå i oktober. Antagelig startet DY å øke prisene da. Vi skulle forvente at yield også denne gangen

skulle følge rask ned og havne på ca -4% som Rask. Istedenfor endte den på +2%. Altså en bedring på 6% mot "forventet". Loadfaktor er ned 5%, så det skulle vel bli en liten netto forbedring? (Med forbehold om at det ble altfor sent igår)

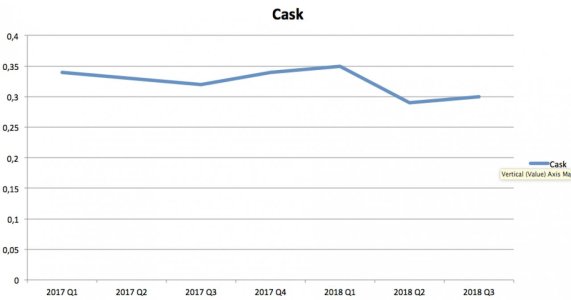

Samtidig så er cask på vei nedover og ligger rundt 10% under fjorårets nivå som tallene sammenlikner med og det kan vi vel forvente at den fortsatt ligger rundt der eller lavere.

På kort sikt har DY problemer, fullpriser, motorproblemer og likviditet, men jeg mener at det underliggende bildet

ser OK ut pr idag og at det handler om å komme seg over kneika så vil ting løsne. Vi må ikke glemme at også de andre selskapene

snart må sette opp prisene sine pga fuel også, noe som vil bli en fordel for DY. Motorproblemene som har kostet 1 milliard er vel også ventet å løse seg på nyåret.

Å sammenlikne DY med andre LCC som ikke har longhaul eller vokser i samme takt er vel heller tvilsomt. Ei heller legacy.. Dy er Dy..

skulle følge rask ned og havne på ca -4% som Rask. Istedenfor endte den på +2%. Altså en bedring på 6% mot "forventet". Loadfaktor er ned 5%, så det skulle vel bli en liten netto forbedring? (Med forbehold om at det ble altfor sent igår)

Samtidig så er cask på vei nedover og ligger rundt 10% under fjorårets nivå som tallene sammenlikner med og det kan vi vel forvente at den fortsatt ligger rundt der eller lavere.

På kort sikt har DY problemer, fullpriser, motorproblemer og likviditet, men jeg mener at det underliggende bildet

ser OK ut pr idag og at det handler om å komme seg over kneika så vil ting løsne. Vi må ikke glemme at også de andre selskapene

snart må sette opp prisene sine pga fuel også, noe som vil bli en fordel for DY. Motorproblemene som har kostet 1 milliard er vel også ventet å løse seg på nyåret.

Å sammenlikne DY med andre LCC som ikke har longhaul eller vokser i samme takt er vel heller tvilsomt. Ei heller legacy.. Dy er Dy..