kekker

Onkel reisende kekker

Da er tallenes tale lagt ut på myNewsdesk.

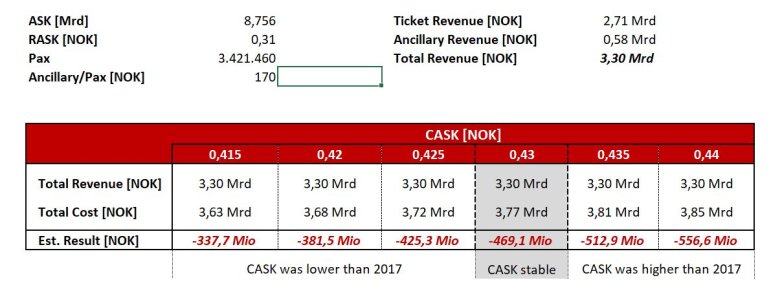

3 421 460 passasjerer fløy DY i mai 2018, opp 17%. (+13% 12 mnd rullerende)

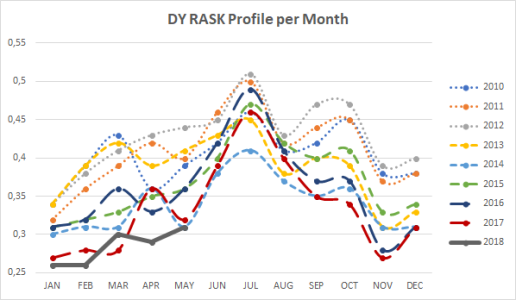

At Yield og RASK går nedover, er vel som det pleier å være, men hvor mye av dette henger samme med at den økte flyvedistansen øker med 24%?

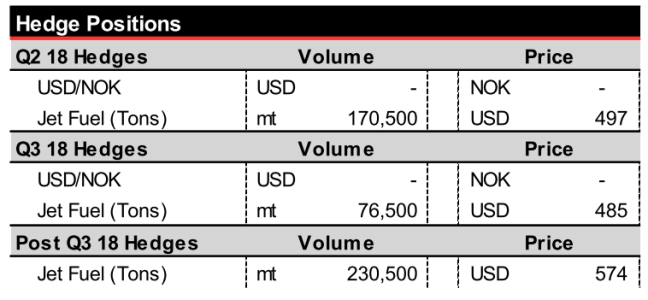

I disse dager er vel hedgepossisjoneringa også viktig, men disse tallene må noen som faktisk forstår de, si noe om. Utover det at det sikkert er smart å ha hedget så mye som mulig til en lav pris!

3 421 460 passasjerer fløy DY i mai 2018, opp 17%. (+13% 12 mnd rullerende)

- ASK: + 51% (+33% 12 mnd rullerende)

- RPK: + 51% (+32% 12 mnd rullerende)

- Load: Uforandret på 86,5% (-0,5 p.p. 12 mnd rullerende)

- Yield: - 6%

- RASK: - 6%

At Yield og RASK går nedover, er vel som det pleier å være, men hvor mye av dette henger samme med at den økte flyvedistansen øker med 24%?

I disse dager er vel hedgepossisjoneringa også viktig, men disse tallene må noen som faktisk forstår de, si noe om. Utover det at det sikkert er smart å ha hedget så mye som mulig til en lav pris!

Attachments

Last edited:

")