-

Hei

Vi i Foreningen Flyprat ønsker takke de av dere som har valgt å være medlem av foreningen gjennom det siste året, og dermed støttet driften av Flyprats forum og Airpics med 150kr.

Vi håper å kunne ha deg videre med til neste år og at du fortsatt vil være medlem nå som nytt medlemsår begynte 1. oktober 2025

Merk at etter årsmøtevedtaket er medlemsavgiften fra og med i år 150krBetalingen kan enten gjøres via Vipps: 150kr til #18641 eller via Letsreg på linken under:

https://www.letsreg.com/no/event/medlemskontingent_2026_01102025

(Husk og oppgi brukernavn så betalingen kan linkes til brukeres)

De av dere som alt har betalt i oktober er selvsagt registrert i det nye medlemsåret

Med vennlig hilsen - Styret i Foreningen Flyprat

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Prissammenligning US-Norge

- Thread starter LN-MOW

- Start date

Dag Viking

ScanFlyer Mile High Club

Tror nok BA har merket at det er en ny aktør fra Skandinavia til USA, og derfor finner man slike merkelige prisforskjeller som dette:

OSL-LHR-JFK t/r = kr 6046 (7. og 15 juni)

LHR-JFK t/r = £ 752 = kr 7520 (identiske flighter LHR-JFK som fra Oslo)

Eller så har ikke prisutviklingen på enkeltruter noe med DU å gjøre.

FRA-CPH-NRT-CPH-FRA er 600kr billigere på samme dato og med samme flightnr enn CPH-NRT-CPH. I business er forskjellen 3500kr. Så vidt jeg vet flyr ikke DU på denne ruten.

Helt vanlig at nonstop prises høyere, siden folk er villige til å betale mer for det.

Tror nok BA har merket at det er en ny aktør fra Skandinavia til USA, og derfor finner man slike merkelige prisforskjeller som dette:

OSL-LHR-JFK t/r = kr 6046 (7. og 15 juni)

LHR-JFK t/r = £ 752 = kr 7520 (identiske flighter LHR-JFK som fra Oslo)

Dette er helt normal prissetting ...

For å sammenligne, så kan du booke Seattle-Orlando med Delta via Atlanta førstkommende søndag for USD 351. Samme flightene kun mellom Atlanta og Orlando koster USD 376.

Men høye lokaltaxes fra UK innvirker nok også litt.

Last edited:

TOS

ScanFlyer Mile High Club

Eksempelet til -KGL har jo ikke i hovedsk noe med non-stop versus via å gjøre. Det er prising fra et marked (NO) til US, og fra et annet marked (UK) til samme sted i US med samme transatlantiske flight. Dette eksempelet er mer egnet til å si noe om konkurranseforholdene og betalingsviljen i de to ulike opprinnelseslandene NO og UK.

En illustrasjon på at non-stop er dyrere enn via vil være å se på prisforskjellene til SAS sin direkteflight fra OSL til EWR, kontra SAS via CPH eller ARN (dvs prising fra samme marked).

En illustrasjon på at non-stop er dyrere enn via vil være å se på prisforskjellene til SAS sin direkteflight fra OSL til EWR, kontra SAS via CPH eller ARN (dvs prising fra samme marked).

dc-8-63

Finn Erik Edvardsen

Tror nok BA har merket at det er en ny aktør fra Skandinavia til USA, og derfor finner man slike merkelige prisforskjeller som dette:

OSL-LHR-JFK t/r = kr 6046 (7. og 15 juni)

LHR-JFK t/r = £ 752 = kr 7520 (identiske flighter LHR-JFK som fra Oslo)

Dette er eksempler jeg brukte i min tid som IATA Tariff Instruktoer i 1989 - 1994 og selv om Busy Bee summet rundt Fornebu var det ikke mye DU paa den tiden heller. Skal se om jeg finner min gamle Manualer

")

@TOS - det har absolutt med Nonstop vs. via aa gjoere, men ikke paa 1-2 Tier, dette er 3-4 tier i prismodellene:

1. Tier - Home market nonstop to New Destination vs Home market via xxx to Destination. (CDG-NYC vs CDG-LHR-NYC)

2. Tier - Destination nonstop to Home market vs via Destination xxx to Home Market. (NYC-CDG vs NYC-LHR-CDG)

3. Tier - Market via Home Market to Destination. (ARN-CDG-NYC vs ARN-NYC)

4. Tier - Destination via Home Market to Market. (SFO-CDG-NYC vs NYC-ARN)

5. Tier - Home Market via Destination to Market. (CDG-NYC-BOS vs CDG-BOS)

6. Tier - Market via Destination to Home Market. (BOS-NYC-CDG vs BOS-CDG)

7. Tier - 2nd Market via Home Market to Destination (BSL-CDG-NYC vs BSL-xxx-NYC)

8. Tier - Destination via Home Market to 2nd Market (NYC-CDG-BSL vs NYC-xxx-BSL)

Alle disse modellene beskrevet over inngaar i de noedvendige analysene foer en rute aapnes (samt endel Tiers (9-14)) som jeg ikke har tatt med. Disse tiers legges ogsaa inn i Prissystemene og sammen med Proratering brukes disse til aa styre tilgjengelighet - i det klassiske (fordi det har vaert slik siden 1980 tallet

) eksemplet til LN-KGL over, brukes Availablity til aa styre antall seter slik at man selger mere LHR-JFK dvs. du vil finne seter tilgjengelig LHR-JFK i "X"-Klasse lenge etter at OSL-LHR-JFK staar som utsolgt. Saa jeg er uenig i at det saapass enkelt som du fremstiller det, det har absloutt mye med Nonstop vs via xxx aa gjoere samtidig som det har betalingsviljen (og ikke glem evnen! (priser beregnes ogsaa ved hjelp av BNP)).

Som det finnes kompleske modeller i din verden - saa finnes slike ogsaa i fly markedene - her sitter endel av oss paa mye informasjon som jeg gjerne deler !

dc-8-63

Finn Erik Edvardsen

Nå må du slutte å trekke dine lettvinte sluttninger basert på enkelte priser, enkelte år, på enkelte strekninger.

At prisene har steget markant etter finanskrisen i 2009 er da ingen bombe samtidig som oljeprisen

har steget kraftig! Så dette har fint lite med konkurransen i markedet å gjøre. Internet har vært - og er - en sterk driver

på konkurransen, det er de fleste studier om temaet svært enige om.

W

Jeg trekker ingen lettvinte sluttninger, jeg har baade jobbet med Flypriser og analyser i 10 aar, er gift med en som har vaert Account Manager for 2 stoerre Europeiske Flyselskap og ansvarlig for aapning av et nytt marked for et av dem, saa selv om vi er uenig er det ingen lettvinte sluttninger som ligger bak, dette er trukket paa bakgrunn av mange aars erfaring i nettopp disse markedene. (og se litt paa hva som utgjoer pristigingen jeg har henvist til - se paa noeye "Fare" og den utviklingen)

dc-8-63

Finn Erik Edvardsen

Hadde bare ALPA benyttet dine tanker dc-8-63, men de er vel mer opptatt med at United hadde en 9,5% nedgang i passasjertall 2012 til 2013 mellom EWR og OSL - og da er den store stygge terroristen, øøh ulven, Norwegian.

Helt klart har konkurransen mye å si på prisene over Atlanteren. La oss bevege oss vekk litt fra US-Norge for å se litt på prisene mellom London og New York og mellom Manchester og New York. På MAN er det to amerikanske selskap som tilbyr NYC, mens det på LHR er mer enn en god håndfull tilbydere. Hvordan slår det så ut på prisene? Gjennomsnittlig må de fra Nordvest-England betale £200 mer enn de som reiser fra London for en direkte tur/retur-billett. Men de i nordvest er oppfinnsomme. Å reise via Dublin eller Amsterdam kan man få til og med billigere flyturer enn de fra London. Trikset er å lure seg til billigste tariff av Air Passenger Duty og her er et eksempel på det: Man kjøper en billig tur/retur MAN-AMS med f.eks. easyJet og så kjøper man en ekstra hyggelig priset tur/retur AMS-LHR-JFK med British Airways. Totalprisen blir vanligvis mye lavere enn LHR-JFK. Den britiske stat mister £54 i APD på et slikt opplegg siden intl-intl transferpassasjerer ikke betaler APD. British Airways/One World bidrar med "subsidier" for å ta passasjerer fra KLM på AMS. Det blir både lengre reisetid og ekstra tid på AMS begge veier med manuell bagasjehåndtering, men det ser ut å ha blitt en sport å slå nomalene i nordvest. Ekstra mye er det å tjene hvis en skal ut å fly i andre klasser enn turistklasse. Det er ikke bare AMS som er valgt til slik aktivitet, også DUB med Ryanair mellom MAN og DUB og over dammen er det mange amerikanske som flyr og så må vi ikke glemme Aer Lingus. Det har de siste månedene vært høye to-sifrede prosentøkninger mellom MAN og DUB, så det ser ut til å bre om seg.

9.5% nedgang etter at en ny aktoer kommer inn i et marked er da paa ingen maate galt. Selskapene er vant med langt stoerre endringer naar en ny aktoer kommer inn, faktisk er jeg overrasket over at det ikke var mere.

De andre eksemplene dine brukte jeg som IATA Instruktoer i 1989-1994 saa ikke mye nytt her heller ^_^

TOS

ScanFlyer Mile High Club

@TOS - det har absolutt med Nonstop vs. via aa gjoere, men ikke paa 1-2 Tier, dette er 3-4 tier i prismodellene:

Det er kanskje greit å se på hva som er utgangspunktet for min kommentar: "Helt vanlig at nonstop prises høyere, siden folk er villige til å betale mer for det".

Det er jo nokså opplagt at prisene er forskjellige når de prises med utgangspunkt i forskjellige utreiseland, fordi markedene er forskjellige. Det sier imidlertid ikke så mye om non-stop versus via per se. En reise fra London er noe ganske annet enn en reise fra Oslo, og det er primært det forskjellen i pris på de to eksemplene forteller oss.

Om man skal få en oversikt over betalingsviljen for non-stop versus via så må man holde utgangspunktet og destinasjonen konstant. Holder man ikke disse tingene konstant så vet man ikke hva som forklarer hva. At man har ulike nivåer i prismodellene endrer ikke dette faktum.

Last edited:

TOS

ScanFlyer Mile High Club

Jeg trekker ingen lettvinte sluttninger, jeg har baade jobbet med Flypriser og analyser i 10 aar, er gift med en som har vaert Account Manager for 2 stoerre Europeiske Flyselskap og ansvarlig for aapning av et nytt marked for et av dem, saa selv om vi er uenig er det ingen lettvinte sluttninger som ligger bak, dette er trukket paa bakgrunn av mange aars erfaring i nettopp disse markedene. (og se litt paa hva som utgjoer pristigingen jeg har henvist til - se paa noeye "Fare" og den utviklingen)

Jeg tror kanskje årsaken til reaksjonen var at du sammenlikner priser i 2010 og i dag, spesielt med tanke på at prisene på slutten av 2009 var omtrent 30% lavere enn 3 år tidligere (jfr IATA) pga finanskrisen. At de så i årene etter 2010 normaliseres er ikke akkurat et tegn på det du hevder. Det er nok heller et tegn på at prisene nærmer seg det nivået de var på før krisen.

Last edited:

dc-8-63

Finn Erik Edvardsen

Jeg tror kanskje årsaken til reaksjonen var at du sammenlikner priser i 2010 og i dag, spesielt med tanke på at prisene på slutten av 2009 var omtrent 30% lavere enn 3 år tidligere (jfr IATA) pga finanskrisen. At de så i årene etter 2010 normaliseres er ikke akkurat et tegn på det du hevder. Det er nok heller et tegn på at prisene nærmer seg det nivået de var på før krisen.

Vel reaksjonen var en god del sterkere enn som saa, noe som ikke er en god tone i en debatt som er saapass interessant med mye innspill - det boer vi kunne unngaa!

dc-8-63

Finn Erik Edvardsen

Det er kanskje greit å se på hva som er utgangspunktet for min kommentar: "Helt vanlig at nonstop prises høyere, siden folk er villige til å betale mer for det".

Det er jo nokså opplagt at prisene er forskjellige når de prises med utgangspunkt i forskjellige utreiseland, fordi markedene er forskjellige. Det sier imidlertid ikke så mye om non-stop versus via per se. En reise fra London er noe ganske annet enn en reise fra Oslo, og det er primært det forskjellen i pris på de to eksemplene forteller oss.

Om man skal få en oversikt over betalingsviljen for non-stop versus via så må man holde utgangspunktet og destinasjonen konstant. Holder man ikke disse tingene konstant så vet man ikke hva som forklarer hva. At man har ulike nivåer i prismodellene endrer ikke dette faktum.

Vel du kan bruke Tier 4 i mitt eksempel - da er utreise land det samme og betalings evnen den samme, men det er 2 forskjellige markedsegmenter og en ser umiddelbart en forskjell paa Nonstop vs via priser. En reise fra BOS og en reise fra NYC er ikke veldig forskjellige og den primaere forskjellen er nettopp Nonstop vs via. Dette brukes i faget (som jeg har undervist i) og modellene som legges til grunn for hvordan en prisetter seg i de forskjellige markedene.

Det er noen av oss som forsiktig paa bakgrunn av utdanning, erfaring og innsikt i dette har forsoekt aa antyde at dette har ganske mange lag av komleksitet - noe jeg hadde trodd at hadde hatt intresse, men istedenfor blir man av enkelte paa en noksaa stygg maate bedt om "aa slutte!"

Skjoenner at dette ikke har interesse - det synes jeg er trist!

TOS

ScanFlyer Mile High Club

Vel du kan bruke Tier 4 i mitt eksempel - da er utreise land det samme og betalings evnen den samme, men det er 2 forskjellige markedsegmenter og en ser umiddelbart en forskjell paa Nonstop vs via priser. En reise fra BOS og en reise fra NYC er ikke veldig forskjellige og den primaere forskjellen er nettopp Nonstop vs via. Dette brukes i faget (som jeg har undervist i) og modellene som legges til grunn for hvordan en prisetter seg i de forskjellige markedene.

Det er noen av oss som forsiktig paa bakgrunn av utdanning, erfaring og innsikt i dette har forsoekt aa antyde at dette har ganske mange lag av komleksitet - noe jeg hadde trodd at hadde hatt intresse, men istedenfor blir man av enkelte paa en noksaa stygg maate bedt om "aa slutte!"

Skjoenner at dette ikke har interesse - det synes jeg er trist!

Vel, jeg er ute etter å sortere en enkelt effekt ut (jfr. kommentaren jeg kommenterte); nemlig betalingsvilje non-stop versus via. Måten å gjøre dette på er å holde alt annet konstant og så variere den faktoren jeg ønsker å finne ut av; nemlig betalingsvilje for non-stop versus via. Mer komplekst er det ikke behov for å gjøre dette.

Da finner man ikke ut av akkurat dette ved å se på LHR-JFK t/r vs OSL-LHR-JFK t/r, fordi det da er forskjellige utreisemarkeder. Da må man se på enten LHR-OSL (eller annen via flyplass)-JFK t/r mot LHR-JFK t/r (om man vil finne ut av betalingsviljeforskjellen mellom non-stop og via i UK markedet), eller OSL-EWR t/r versus OSL-CPH/ARN-EWR t/r (om man vil finne ut av forskjellene i betalingsvilje i NO markedet).

Jeg tror kanskje du snakker om litt andre ting enn det jeg fokuserte på.

Last edited:

LN-KGL

ScanFlyer Mile High Club

Noen tall kanskje som klargjør litt hva vi snakker i 2013

Antall direkte passasjerer mellom OSL og EWR/JFK/FLL: 295 000

Dette er et estimert tall hvor 289 956 passasjerer rapporteres av Avinor mellom OSL og NYC. De øvrige rundt 5000 er et estimat av antall passasjerer mellom OSL og FLL basert på antall flyturer utført, setekapasitet for DYs B788 og lekket kabinfaktor.

Antall nordmenn som har besøkt USA i fjor: 284 311

Dette er antall personer som har krysset grensen inn til USA. En veldig stor andel av disse har vært flyplassasjerer, men det inneholder også passasjerer som ankommer Florida igjen etter endt cruise og sjømenn som mønstrer av e.l.

Hvis vi sier at 90% av det besøkende er flypassasjerer som flyr tur/retur USA, så er vi nok ikke langt fra sannheten, og dermed snakker vi om rundt 512 000 flypassasjerer.

De direkte passasjerer mellom OSL og EWR/JFK/FLL er heller ikke bare nordmenn, men svensker, dansker, finner, amerikanere, osv. Hvis vi da sier at rundt en tredel er utlendinger på flyene til Norwegian, SAS og United er vi kanskje nær sannheten. Dermed snakker vi om 197 000 nordmenn som reiste direkte fra OSL til USA.

Da er forskjellen 512 000 - 197 000 = 315 000, og disse er de SAS via CPH/ARN, DY via ARN, FI via KEF, LH via FRA/MUC, LX via ZRH, KL via AMS, AF via CDG, BA/AA/UA via LHR, osv. har fraktet til USA. Og på lik linje utgjør passasjerer som reiser mellom USA og Norge via huber utenfor Norge ikke bare av nordmenn, og dermed snakker vi kanskje om et totalt antall på over 450 000 passasjerer.

Det bør også nevnes at nordmenn som besøker USA itgjør 24. største nasjonalitet (svensker er 18. største og dansker 25. største), og antall nordmenn øket med 8,2% fra 2012 til 2013 (bare irer hadde større økning i Europa).

Økningen for direktepassasjerer fra OSL til USA ser ut til å ha vært rundt +22% fra 2012 til 2013. Da er en 9,5% nedgang for UAL mellom OSL og EWR en strek nedgang i markedsandel (rett under 20% i 2013 fra nesten 25% i 2012). Samtlige ikke scandinaviske huber som benyttes til USA unntatt KEF har hatt nedgang i antall passasjerer fra OSL fra 2012 til 2013. Det er helt klart store endringer i 2013, og dette fortsetter øyensynlig. DY har helt klart funnet eksisterende passasjerer og ikke minst nye som ville ha reist til USA hvis det ikke var for dem.

Tall er hentet hos Avinor og Office of Travel and Tourism Industries underlagt US Department of Commerce.

Antall direkte passasjerer mellom OSL og EWR/JFK/FLL: 295 000

Dette er et estimert tall hvor 289 956 passasjerer rapporteres av Avinor mellom OSL og NYC. De øvrige rundt 5000 er et estimat av antall passasjerer mellom OSL og FLL basert på antall flyturer utført, setekapasitet for DYs B788 og lekket kabinfaktor.

Antall nordmenn som har besøkt USA i fjor: 284 311

Dette er antall personer som har krysset grensen inn til USA. En veldig stor andel av disse har vært flyplassasjerer, men det inneholder også passasjerer som ankommer Florida igjen etter endt cruise og sjømenn som mønstrer av e.l.

Hvis vi sier at 90% av det besøkende er flypassasjerer som flyr tur/retur USA, så er vi nok ikke langt fra sannheten, og dermed snakker vi om rundt 512 000 flypassasjerer.

De direkte passasjerer mellom OSL og EWR/JFK/FLL er heller ikke bare nordmenn, men svensker, dansker, finner, amerikanere, osv. Hvis vi da sier at rundt en tredel er utlendinger på flyene til Norwegian, SAS og United er vi kanskje nær sannheten. Dermed snakker vi om 197 000 nordmenn som reiste direkte fra OSL til USA.

Da er forskjellen 512 000 - 197 000 = 315 000, og disse er de SAS via CPH/ARN, DY via ARN, FI via KEF, LH via FRA/MUC, LX via ZRH, KL via AMS, AF via CDG, BA/AA/UA via LHR, osv. har fraktet til USA. Og på lik linje utgjør passasjerer som reiser mellom USA og Norge via huber utenfor Norge ikke bare av nordmenn, og dermed snakker vi kanskje om et totalt antall på over 450 000 passasjerer.

Det bør også nevnes at nordmenn som besøker USA itgjør 24. største nasjonalitet (svensker er 18. største og dansker 25. største), og antall nordmenn øket med 8,2% fra 2012 til 2013 (bare irer hadde større økning i Europa).

Økningen for direktepassasjerer fra OSL til USA ser ut til å ha vært rundt +22% fra 2012 til 2013. Da er en 9,5% nedgang for UAL mellom OSL og EWR en strek nedgang i markedsandel (rett under 20% i 2013 fra nesten 25% i 2012). Samtlige ikke scandinaviske huber som benyttes til USA unntatt KEF har hatt nedgang i antall passasjerer fra OSL fra 2012 til 2013. Det er helt klart store endringer i 2013, og dette fortsetter øyensynlig. DY har helt klart funnet eksisterende passasjerer og ikke minst nye som ville ha reist til USA hvis det ikke var for dem.

Tall er hentet hos Avinor og Office of Travel and Tourism Industries underlagt US Department of Commerce.

Last edited:

dc-8-63

Finn Erik Edvardsen

Jeg tror kanskje årsaken til reaksjonen var at du sammenlikner priser i 2010 og i dag, spesielt med tanke på at prisene på slutten av 2009 var omtrent 30% lavere enn 3 år tidligere (jfr IATA) pga finanskrisen. At de så i årene etter 2010 normaliseres er ikke akkurat et tegn på det du hevder. Det er nok heller et tegn på at prisene nærmer seg det nivået de var på før krisen.

Selvom 30% isolert sett er 100% korrekt, gir det i denne diskusjonen et feilaktig inntrykk da de 30% var paa gjennomsnittsprisen og her i USA kom det av reduksjoner i priser i Premium delen av markedet - f.eks. San Francisco - Europa som min kone hadde som Marked for Virgin Atlantic var nettopp Finans og Bank en stor andel av Premium Markedet og naturligvis ble det stor reduksjon i dette markedet og prisene fallt deretter.

Men for den delen av markedet vi diskuterer her var det ingen slik utvikling (derfor la jeg inn et lite hint om aa se paa "Fare"

) Ser vi paa de billigste prisene som vi diskuterte fra Vestkysten av USA (LAX, SFO, PDX og SEA) til Europa saa laa ikke prisene paa USD 780-800 foer krisen (2005-2007) de laa paa rundt USD 550 - 620.00 et nivaa de beholdt gjennom krisen og frem til vaaren 2011. Da saa vi en endring til dagens nivaa rett under USD 1000.00 som vi fortsatt ser i dag. Vi ser absloutt ingen bevegelse ned mot USD 800.00 og heller ikke ned til nivaaet foer krisen paa USD 550 - 620.00.TOS

ScanFlyer Mile High Club

Selvom 30% isolert sett er 100% korrekt, gir det i denne diskusjonen et feilaktig inntrykk da de 30% var paa gjennomsnittsprisen og her i USA kom det av reduksjoner i priser i Premium delen av markedet - f.eks. San Francisco - Europa som min kone hadde som Marked for Virgin Atlantic var nettopp Finans og Bank en stor andel av Premium Markedet og naturligvis ble det stor reduksjon i dette markedet og prisene fallt deretter.

Men for den delen av markedet vi diskuterer her var det ingen slik utvikling (derfor la jeg inn et lite hint om aa se paa "Fare"

Det er riktig at premium fares gikk mer ned enn economy (opp mot 30-35% nedgang), men for economy så var fortsatt nedgangen i denne perioden på 20-25%. Da snakker vi ikke om publiserte priser, men oppnådde priser per km. Jeg er ikke spesielt opptatt av hva som er de publiserte fares i ulike bookingklasser, men hva man faktisk ender opp med å betale. Det er jo et triks å skulle snakke om publiserte priser, for det som betyr noe er hva man i forventning må regne med å betale (dvs priser i kombinasjon med tilgjengelighet i de ulike bookingklassene).

Hva har skjedd med kapasiteten i samme periode for de strekningene du ser på?

Last edited:

dc-8-63

Finn Erik Edvardsen

Det er riktig at premium fares gikk mer ned enn economy (opp mot 30-35% nedgang), men for economy så var fortsatt nedgangen i denne perioden på 20-25%. Da snakker vi ikke om publiserte priser, men oppnådde priser per km. Jeg er ikke spesielt opptatt av hva som er de publiserte fares i ulike bookingklasser, men hva man faktisk ender opp med å betale. Det er jo et triks å skulle snakke om publiserte priser, for det som betyr noe er hva man i forventning må regne med å betale (dvs priser i kombinasjon med tilgjengelighet i de ulike bookingklassene).

Hva har skjedd med kapasiteten i samme periode for de strekningene du ser på?

Prisene jeg oppgir ovenfor er for utstedete billetter altsaa med totalpris - ikke publiserte priser - men en maa huske at Economy Class ogsaa har store prisforskjeller - men prisene vi har diskutert i denne traaden ble ikke utsatt for en nedgang, tilgjengeligheten har vaert god gjennom hele perioden og er det ennaa. Dette drives mye av hva som selges i Premium Kabinene.

Det var liten reduksjon i kapasitet, Virgin byttet til A340-600 (fra 747-400) i vinterhalvaaret baade i LAX og i SFO - Air France hadde A340 i SFO om vinteren fra 2000 og forsatte med kombinasjon A340 og 747-400 til de satte inn A380 om sommeren - saa en viss kapasitets oekning. BA og Lufthansa har ogsaa oppgradert henholdsvis til A380 LAX (BA) fra 747-400 - Lufthansa har oppgradert LAX til 747-8i - Paa SFO har BA saa lenge beholdt dobbel 747-400 mens Lufthansa har oppgradert til A380. Lufthansa flyttet PDX til SEA nettopp pga Premium markedet og gikk i fra A340 til A330 omtrent samme kapasitet, BA har hele tiden hatt 777-200 pluss 747-400 i Seattle Markedet. Delta veksler mellom A330-200 og A330-300 noe de har gjort hele tiden. SAS forsvant og ble erstattet av Icelandair - saa en nedgang (fra A340 til 757)

Saa en jevn vekst men ingen radikale svingninger og en jevn prisutviklig fra USD 550-USD1000 for de laveste billetten prisene (det er hva en betaler for billetten inkludert alle avgifter, med et unntak at man fra 2010 maa betale for koffert #2). De billisgte billettene ble ikke billigere "under krisen" de laa stoedig rundt USD 600.00 - og de steg ikke foer sommeren 2011.

Det er noen av oss som forsiktig paa bakgrunn av utdanning, erfaring og innsikt i dette har forsoekt aa antyde at dette har ganske mange lag av komleksitet - noe jeg hadde trodd at hadde hatt intresse, men istedenfor blir man av enkelte paa en noksaa stygg maate bedt om "aa slutte!"

Mulig du har bakgrunn og erfaring, men du trekker til stadighet opp udokumenterte "priser" på

enkelte strekninger du mener er relevante og trekker deretter sluttninger uten å ta med i betrakting fundamentale

hendelser som har påvirket prisene i perioden.

Så nei, enkeltpriser på enkeltstrekninger, på dager du personlig liker å reise på har lite

vitenskapelig verdi i denne debatten med mindre du kan dokumentere noe av dette i en større sammenheng.

Jeg sier ikke at du tar feil, men det du kommer med er så langt er bare synsing. Og det må du selsvsagt få lov til.

Og hvis du synes min uttalelse var "stygg" så bør du forøvrig slutte å kaste stein i glasshus.

Saa bruk litt mindre tid paa Skaanviks mindre heldige utsagn og noe mere tid paa sette deg inn i den virkelige verden.

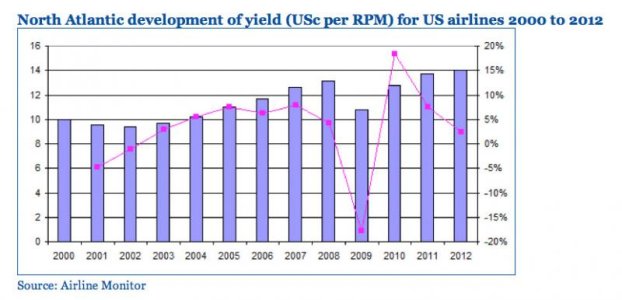

Vi kan forøvrig f.eks se på yielden til de amerikanske selskapene over atlanteren i perioden 2000-2012, og det er ihvertfall ingenting der som tyder på

tøffere konkurranse (bortsett fra 2009).. - tvert imot...

W

Attachments

Last edited:

Vi har kommet ganske langt i noe som nærmer seg regelrett frekkhet når man påstår at en fyr som har dette som yrke (og tydeligvis en kone som har det som yrke også) kommer med udokumentert synsing, mens man selv påstår å ha klokkeklart rett i ekstremt lettvinte konklusjoner. En ting er en sunn diskusjon, men dette begynner å bli latterlig. Og det er vel ikke første gangen man ser denne holdningen til fakta- og erfaringsbaserte innlegg. Beklager utblåsingen, men all ære til dc-8-63 for at han gidder.

Vi har kommet ganske langt i noe som nærmer seg regelrett frekkhet når man påstår at en fyr som har dette som yrke (og tydeligvis en kone som har det som yrke også) kommer med udokumentert synsing, mens man selv påstår å ha klokkeklart rett i ekstremt lettvinte konklusjoner. En ting er en sunn diskusjon, men dette begynner å bli latterlig. Og det er vel ikke første gangen man ser denne holdningen til fakta- og erfaringsbaserte innlegg. Beklager utblåsingen, men all ære til dc-8-63 for at han gidder.

Jeg beklager på det sterkeste at jeg var frekk nok til å etterlyse dokumentasjon. Helt klart urimelig og latterlig fra min side.

Trekker meg forøvrig fra videre debatter her inne da det som regel ender i personangrep nesten uten unntak.

God sommer til alle!

W