LN-HFH

ScanFlyer Gold

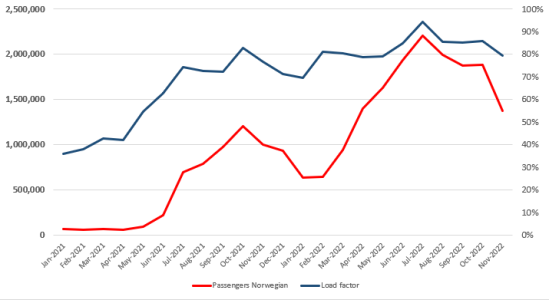

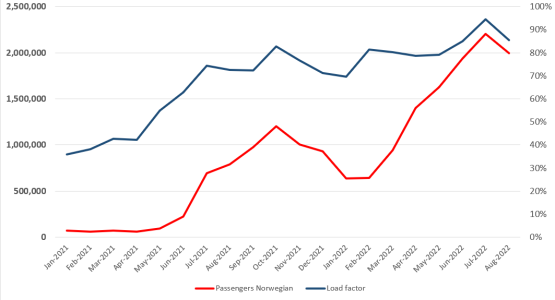

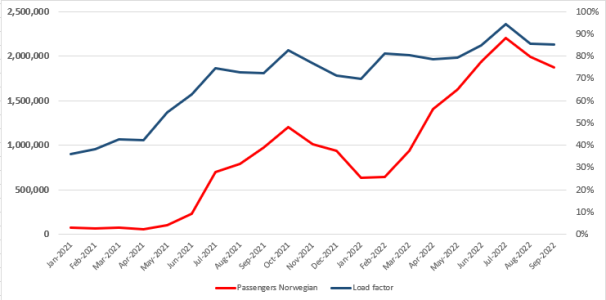

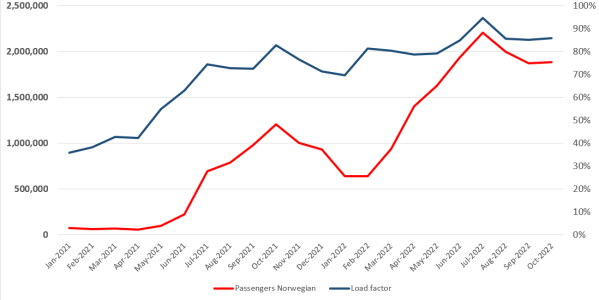

Gode tall! Hadde vært interessant å vite hva de tjente på sas-streiken, WF opplyste jo om mellom 15-20 mill i går. Regner man grovt etter forholdet pax mellom de to selskapene får jeg ca 125mill, men jeg tror nok DY har tjent vesentlig mer enn det.

Får håpe punktligheten bedrer seg, den så ut til å bedre seg mot slutten av mnd, men fortsatt langt under snittet på over 90% vi så i fjor(men helt tilbake hit kommer de vel neppe). Nesten alle forsinkelsene skyldes jo kaos i Europa, men grunnet seinere ferie der nede ser vi vel kanskje merkbare forbedringer først i september.

Ser man på punktlighetsstatistikken på OSL ser man at DY nå også er desidert største selskap på OSL igjen, også i antall avganger, med rundt 10-15 flere avganger stort sett hver dag den siste uka. Men det jevner seg kanskje litt ut til høsten igjen.

Får håpe punktligheten bedrer seg, den så ut til å bedre seg mot slutten av mnd, men fortsatt langt under snittet på over 90% vi så i fjor(men helt tilbake hit kommer de vel neppe). Nesten alle forsinkelsene skyldes jo kaos i Europa, men grunnet seinere ferie der nede ser vi vel kanskje merkbare forbedringer først i september.

Ser man på punktlighetsstatistikken på OSL ser man at DY nå også er desidert største selskap på OSL igjen, også i antall avganger, med rundt 10-15 flere avganger stort sett hver dag den siste uka. Men det jevner seg kanskje litt ut til høsten igjen.

")

")