sail4fun

ScanFlyer Mile High Club

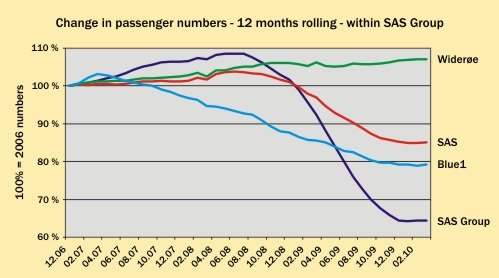

SAS Group's March 2010 traffic figures

. SAS Group's traffic (RPK) increased by 3.4% during March and seat

capacity (ASK) was down 8.8% vs same period in 2009.

. SAS Group carried 2.2 million passengers in March, up 2.1% vs. same

period in 2009.

. Passenger load factor was 73.1%, up 8.6 p.u. vs. March 2009.

Group market trends and yield development

The currency adjusted yield for Scandinavian Airlines in February 2010

was down by 10.5% and RASK was down 0.7% due to the improvement of the

load factor. It should however be noted that the yield was positive

during last year mainly due to higher fuel surcharges imposed in early

2009. For March 2010, the change in yield is also expected to be

negative. The market continues to be unpredictable and the uncertainty

regarding the timing of a recovery is considerable.

The SAS Group is currently implementing its Core SAS strategy. The total

cost savings program now totals SEK 7.8 bn in addition to a 20%

reduction in capacity (of which 18% reduction is implemented). The

implementation of the cost saving initiatives is well on track with

remaining result effect of ~SEK 5.2 bn.

Scandinavian Airlines

. Total number of passengers was 1.9 million during March, up by 2.2%.

. The traffic increased by 2.9% despite that the capacity was down by

9.5%.

. The load factor developed strongly and increased by 9.0 p.u. to 74.1%.

The intercontinental traffic increased 6.2% despite that capacity was

reduced by 9.2% resulting in a significantly improved load factor of

12.5 p.u to 86.3%. On European routes, traffic increased by 0.5% and

load factor improved by 8.3 p.u. to 70.3%. While intrascandinavian

capacity was decreased by 7.5%, traffic grew 7% withsignificantly

improved load factors on most routes. The Norwegian domestic traffic was

down 2.7%, but as capacity was reduced by 8.9% the load factor improved

4.2 p.u. Traffic on Swedish domestic routes was up 9.3% and the load

factor increased by 8 p.u. to 70.9%.

Widerøe's traffic development

Widerøe carried 179,000 passengers in March, marginally down by 0.3%.

The decrease is explained by 1.6% lower passenger volumes on Widerøe's

domestic routes due to the Easter holiday in March 2010, while the whole

Easter in 2009was in April. The total capacity was accordingly reduced

by 3.4% resulting in an improved load factor of 3 p.u. to 59.6%.

Blue 1's traffic development

Blue1's traffic increased during March by 13.2% and total capacity was

up 0.8%, resulting in an improvement of the load factor of 7.2 p.u.

Compared with last year, Blue1 reduced the domestic capacity by 27% due

to discontinuation of daily frequencies on one route, the use of smaller

aircraft on seasonal destinations and optimatization of capacity on

other routes. As a result, the load factor improved by a strong 11.9

p.u. to 64.9%. The international capacity increase of 12% was well

received by the market and the traffic increased by 22%.

For further information Please contact VP,Head of SAS Group Investor

Relations Sture Stølen + 46 8 797 1451 sture.stolen@sas.se Homepage:

www.sasgroup.net

. SAS Group's traffic (RPK) increased by 3.4% during March and seat

capacity (ASK) was down 8.8% vs same period in 2009.

. SAS Group carried 2.2 million passengers in March, up 2.1% vs. same

period in 2009.

. Passenger load factor was 73.1%, up 8.6 p.u. vs. March 2009.

Group market trends and yield development

The currency adjusted yield for Scandinavian Airlines in February 2010

was down by 10.5% and RASK was down 0.7% due to the improvement of the

load factor. It should however be noted that the yield was positive

during last year mainly due to higher fuel surcharges imposed in early

2009. For March 2010, the change in yield is also expected to be

negative. The market continues to be unpredictable and the uncertainty

regarding the timing of a recovery is considerable.

The SAS Group is currently implementing its Core SAS strategy. The total

cost savings program now totals SEK 7.8 bn in addition to a 20%

reduction in capacity (of which 18% reduction is implemented). The

implementation of the cost saving initiatives is well on track with

remaining result effect of ~SEK 5.2 bn.

Scandinavian Airlines

. Total number of passengers was 1.9 million during March, up by 2.2%.

. The traffic increased by 2.9% despite that the capacity was down by

9.5%.

. The load factor developed strongly and increased by 9.0 p.u. to 74.1%.

The intercontinental traffic increased 6.2% despite that capacity was

reduced by 9.2% resulting in a significantly improved load factor of

12.5 p.u to 86.3%. On European routes, traffic increased by 0.5% and

load factor improved by 8.3 p.u. to 70.3%. While intrascandinavian

capacity was decreased by 7.5%, traffic grew 7% withsignificantly

improved load factors on most routes. The Norwegian domestic traffic was

down 2.7%, but as capacity was reduced by 8.9% the load factor improved

4.2 p.u. Traffic on Swedish domestic routes was up 9.3% and the load

factor increased by 8 p.u. to 70.9%.

Widerøe's traffic development

Widerøe carried 179,000 passengers in March, marginally down by 0.3%.

The decrease is explained by 1.6% lower passenger volumes on Widerøe's

domestic routes due to the Easter holiday in March 2010, while the whole

Easter in 2009was in April. The total capacity was accordingly reduced

by 3.4% resulting in an improved load factor of 3 p.u. to 59.6%.

Blue 1's traffic development

Blue1's traffic increased during March by 13.2% and total capacity was

up 0.8%, resulting in an improvement of the load factor of 7.2 p.u.

Compared with last year, Blue1 reduced the domestic capacity by 27% due

to discontinuation of daily frequencies on one route, the use of smaller

aircraft on seasonal destinations and optimatization of capacity on

other routes. As a result, the load factor improved by a strong 11.9

p.u. to 64.9%. The international capacity increase of 12% was well

received by the market and the traffic increased by 22%.

For further information Please contact VP,Head of SAS Group Investor

Relations Sture Stølen + 46 8 797 1451 sture.stolen@sas.se Homepage:

www.sasgroup.net

")

")