Re: SAS med rekordhøy kabinfaktor i juli

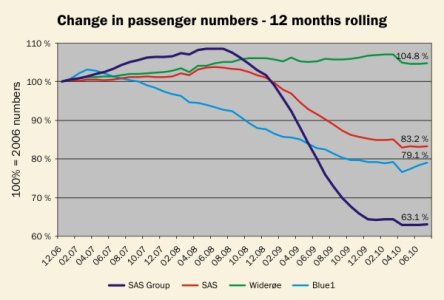

Min interesse er og blir i trender, og derfor synes jeg passasjertallene for 12 måneders rullerende er best med en fast basis som er satt til tallene for 2006.

Det vi kan se fra denne grafen er at det ikke er noen markante endringer de siste fire månedene (etter at askenivået ble etablert) for SAS, Widerøe og hele SAS Group, mens det har vært en markant forbedring for Blue1. Med andre ord kan det tyde på at SAS og for så vidt også Widerøe har satt et nytt basisnivå passasjermessig.

Når en ser videre inn i tallene, så er det helt klart Norge som er problemområdet for SAS Group og som vi kan konstatere så er det ikke Widerøe som bidrar negativ, men SAS. Etter utflyttingen i oktober 2009 kan vi konstatere at SAS har mistet pulsen på Norge, og passasjermessig og for så vidt også inntektsmessig er Norge (innenlands- og utenlandstrafikk til de to andre skandinaviske land og resten av Europa) det viktigste området for SAS Group (konservativt estimert 45% av passasjerene). Jeg vil ikke si det er uten grunn Mats kom med sitt politiske utspill at Norge var dårlig behandlet i pressekonferanse tidligere i sommer (utspillet med IC fra OSL), men jeg tror videre at alt dette er for seint. Dette slaget om Norge hvor blant annet DY har vært motspiller er tapt for SAS. Neste slag om Norge kan bli uten SAS hvis ikke de skjerper seg, og da kan deltakerne bare bestå av AF, BA, BE, CX, EK, FR, KL, LH, QR, TG, U2 og lille DY med og uten IC.

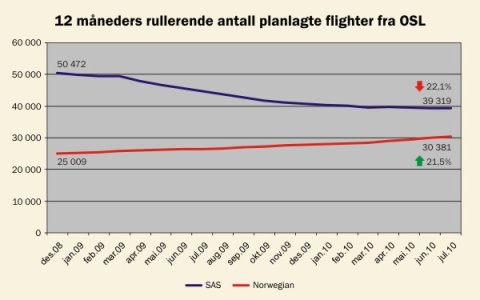

Videre kan vi også konstatere at antall flighter ut fra OSL er kuttet ned mer enn nedgangen i antall passasjerer sammen med at ikke kabinfaktoren har øket tilsvarende. Er ikke dette motsigende til at Core SAS skal være forretningsfolkenes flyselskap hvor frekvens er viktig? Noe av dette kan tilbakeføres til at det stappet inn flere seter i flyene og dermed en trangere kabin, men lell?

Det er da positive lyspunkt for SAS - innenlands i Danmark og Sverige, men det hjelper så lite så lenge Norge innenlands er tre ganger så stor som summen av de to andre. Også intra-Skandinavia er det en positiv trend, men hvilke som er det beste bidragsyterne her vites ikke. Noe kan helt sikkert føres tilbake til IC-transfer, men en kan ikke se bort fra at de "dårlige økonomiske tidene" medfører at mange skandinaver ferierer i nabolandene (juli er tross alt en feriemåned og tallene underbygges med at Europa har en forholdvis liten økning - og en stor del av dette er vel Blue1?).

Mye dystert på en fredag dette, og for å illustrere dette - SAS hadde mindre flighter ut av OSL i juli enn DY, og dette er første gang det skjer for en måned!

")