TOS

ScanFlyer Mile High Club

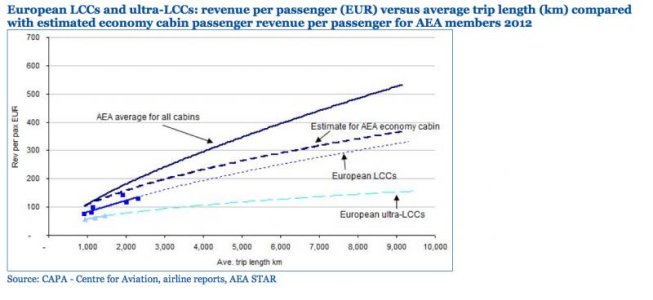

Her har de ogsa en chart som viser Margin development hos de store europeiske selskaper

Man kan tydelig se at begge DY og SK har tapt betydelig i sitt driftsmargin. Begge har senked sine kostnader, mens de inntekter malt i RASK har falt langt hurtigere - noko som har erodert deres profit margins. Dette gar sammen men en voldsomt ekspansjon i visse rute-omrader.

Interessant analyse.

Na, da Q4 har begynnt og Vinter-sesongen star rett foran döra, har begge aktörer insett at de gar en dead-end road. Som en fölge ble det resudert tilbud. Först og fremst innenlands i Norge, men ogsa til Europa.

Det er bitter nödvendig fornunft som trenges i marked. Ingen tar en nytte dersom man bare flyr tomme seter og "kriger" mot de andre selskaper. Norwegian sitt guidance for Q4 og 2015 viser at man har forstatt dette. Selskap legger an en meget sakt ekspansjon i 2015 som gir en tydelig signal inn i marked og til konkurrenter: "Vi önsker a tjene mer pa det vi flyr".

Mitt inntrykk er at DY kutter mer i kapasitet innenlands enn SAS (basert på tidligere diskusjoner her inne). Hvis dette stemmer så lurer jeg litt på hva som er forklaringen på dette. Jeg har en mistanke om at økt lojalitet i innenlandsmarkedet kan spille en rolle (dels pga egne observasjoner rundt reisemønster for de jeg kjenner som reiser en del innenlands), men det er bare en mistanke. Jeg vet ikke hvor mye de to selskapene har ekspandert kapasitet de senere årene, noe man bør kontrollere for. Hva er dine tanker om dette?

")

")